セミリタイアという言葉を聞くようになりなりましたが、米国ミレニアル世代で支持が大きくなってきている、FIRE「経済的独立して、早期リタイアする」で、

資産形成の考え方のベースとなっている【4%ルール】について、元になっている研究結果と、現在でも通用するのか?についてです。

目次

FIREとは?

F.I.R.E(Financial Independence, Retire Early)

「経済的独立して、早期リタイアする」を目標とするライフスタイル

詳しくはこちらの記事をご参考ください。

【4%ルールとは?】リタイアに必要な資産、生活費の25倍とは?

4%ルールとは、

生活費を、投資元本の【4%】以内にすれば、資産を減らすことなく暮らすことが可能

と言う仮説。

例) 年間生活費240万円 × 25倍 = FIRE達成資産目標:6,000万円 6,000万円 × 0.04(資産の4%利回り) = 240万円(資産の利回りで生活できる金額) 年間生活費: 240万円 <= 資産からの利回り: 240万円

貯金を減らさなくても、資産運用だけで生活していける状態が、FIRE達成(経済的に独立)とされています。

なぜ4%なのか?- トリニティ大学の金融理論【Trinity Study】

米国のトリニティ大学において1998年に公開された研究の金融理論(Trinity Study)で、金融資産に対する取り崩し額と資産維持期間の関係の調査結果がベースとなっています。

- 米国の株式市場の年間平均成長率【7%】

- 米国の年間インフレ率【3%】

- 米国株式の年間平均成長率【7%】 - 年間インフレ率【3%】 = 【4%】

この理論上の4%が基準となって【4%】ルールが提唱されています。

リタイア後の資産運用について、4%未満に支出をおさえることができれば、高確率で30年以上資産を維持できると、FIREコミュニティ内で活用されている理論です。

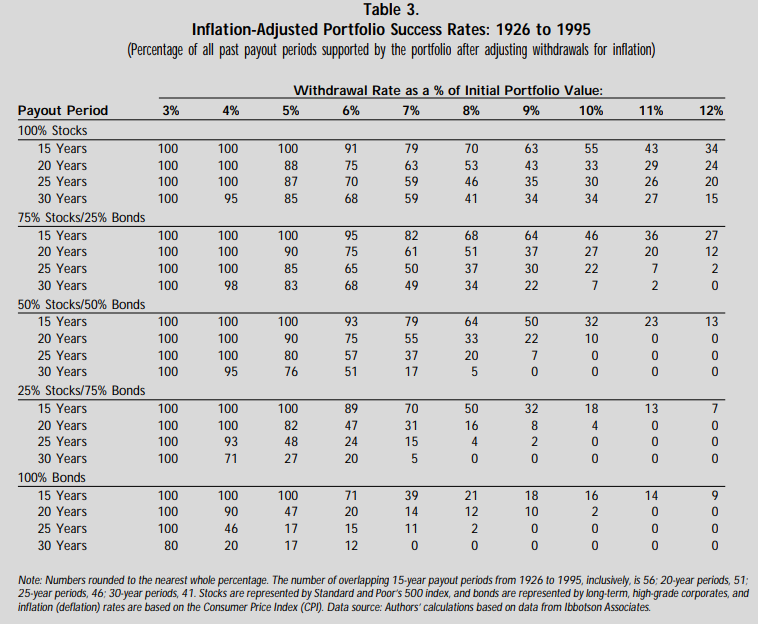

Trinity Studyの資産と取り崩しの関係図

トリニティ大学の金融理論による調査結果がこちらの表です。

| 項目 | パラメーター |

|---|---|

| Stock : Bonds ポートフォリオ 株式と債券の割合 | 株式100% 株式75% : 債券25% 株式50%:債券50% 株式25%:債券75% 債券100% |

| Payout Period 取り崩し期間 (リタイア後の年数) | 15年 20年 25年 30年 |

| Withdrawal Rate 資産に対する年間取り崩し率(%) | 3%~12% |

| 本 研究のシミュレーション期間 | 1926年~1995年 |

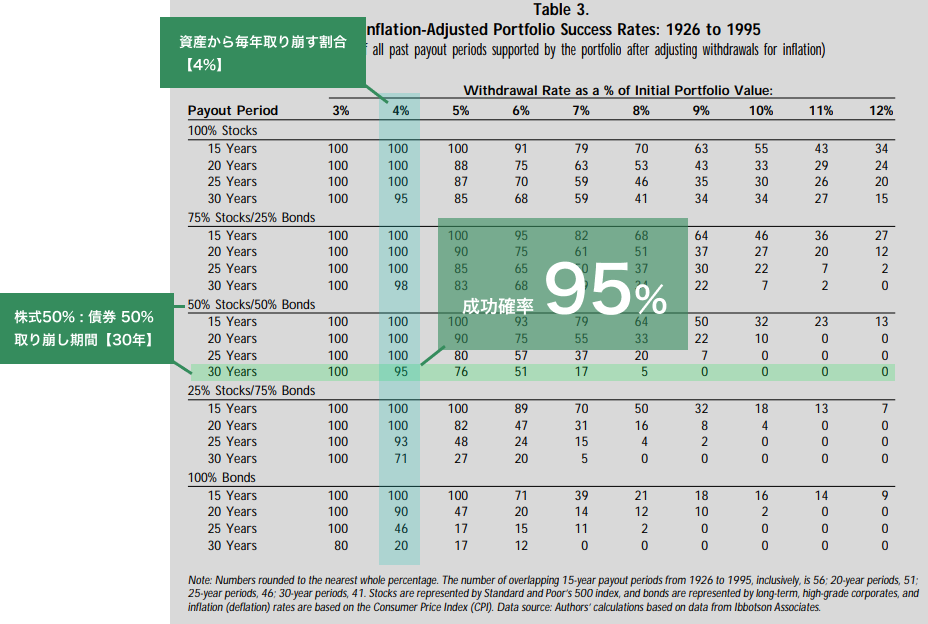

TrinityStudyの使い方【4%ルールを当てはめてみる】

実際に、この相関図を使ってシミュレーションしてみましょう。

以下の4%ルールの設定で試してみます。

- ポートフォリオ:【株式50% : 債券50%】

- 取り崩し期間:【30年】

- 資産から毎年取り崩す割合【4%】

成功 =「30年後に資産が尽きない(10%以上残っている)確率」と定義すると

| 項目 | 確率 |

|---|---|

| 成功確率 | 95% |

| 失敗確率 | 5% |

成功確率【95%】と出ました。

これがFRIEの考え方のベースとなっている【4%ルール】です。

- 【株式75%:債券25%】で、取り崩し【4%】なら、成功確率【98%】

- 【株式50%:債券50%】で、取り崩し【3%】なら、成功確率【100%】

しかし、1926年~1995年の過去の調査であること、

30年という期間だと「現在の経済状況でも通用するのか?」

45歳でFIREする場合、30年後は75歳。100年生きる時代に不安がないとは言い切れません。

もう少し最新の研究結果や、長い期間の調査結果はないのでしょうか?

Early Retire Now筆者の研究結果【1871〜2015年の米国データで60年】

最新の学術的データ:Wade Pfau博士

2018年、Wade Pfau博士がTrinity Studayの研究結果を、現代に合わせてフォローアップしたものを発表しました。

1926〜2017年の米国データを元にした研究結果で、最大【40年間】となっています。

| ポートフォリオ | 取り崩し期間 | 成功確率 |

|---|---|---|

| 株式75%:債券25% | 30年 | 98% |

| 40年 | 92% |

30年の期間ではむしろ成功確率は上がっています。40年でも悪くない数値です。

前述のTrinity Studayと、Wade Pfau博士のこの研究結果から4%ルールが支持されている理由です。

もっと長いシミュレーション結果はないのでしょうか?

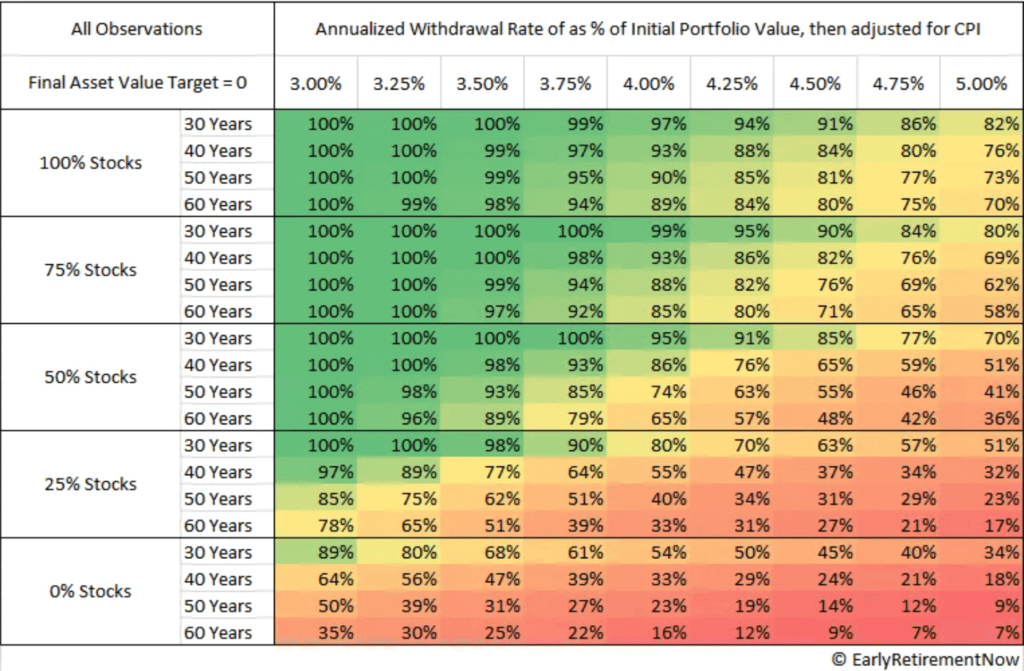

FIREコミュニティ、Early Retire Nowの筆者の研究結果

FIREコミュニティの Early Retire Nowの筆者が【30〜60年】までのデータを調査。

1871〜2015年の米国データを元に、3〜5%の取り崩し率で構成。

安全に見積もって、40歳でリタイア、100歳まで生きるとして【60年間】の調査結果では

| ポートフォリオ | 取り崩し期間 | 取り崩し率(%) | 成功確率 |

|---|---|---|---|

| 株式75% : 債券25% | 60年 | 4.0% | 85% |

| 60年 | 3.5% | 97% | |

| 60年 | 3.25% | 100% | |

| 株式50% : 債券50% | 60年 | 4.0% | 79% |

| 60年 | 3.25% | 96% | |

| 60年 | 3.0% | 100% |

4%ルールでは、成功確率79%-85%まで下がりました。

「そこまで生きるのか?」という考えや、多少は公的年金等も期待できる場合など、人によってはもっと必要な資産額は少なくて済むと思います。

例えば、40歳リタイアし、90歳までの【50年】とすると、取り崩し率【3.5〜4.0%】でこのようになります。

| ポートフォリオ | 取り崩し期間 | 取り崩し率(%) | 成功確率 |

|---|---|---|---|

| 株式75% : 債券25% | 50年 | 4.0% | 88% |

| 50年 | 3.75% | 98% | |

| 50年 | 3.5% | 99% | |

石橋を叩いて渡りたいタイプの方なら、成功確率の高い【3 〜 3.25%】ルールでシミュレーションしてみるのも良さそうです。

具体的な、株式と債券を組み合わせたポートフォリオの作り方は、

米国ヘッジファンドの帝王と称されるレイ・ダリオ氏の【オール・シーズンズ戦略】が有名です。

ETFを組み合わせた過去パフォーマンステストなど、下記の記事もご参考ください。

4%ルールはあくまで理論、リタイアへの不安

あくまで調査結果は過去のデータから算出された理論上の数値です。

- 米国や世界経済が今までのように成長継続するのか?

- 人生で予想外の出費があったらどうする?

不安はついて回ります。逆に

- 米国のインフレに対し、日本はデフレだから「4%以上の利回り」が期待できる。

ポジティブな考えを持っていらっしゃる方もいます。

これらに対し研究を実施したWade Pfau氏も「臨機応変でいることが重要」と言及しています。

- リタイア後も週3などパートタイムで少し働く(サイドFIRE)

- 好きな職業をする(給料を得るためではなく)

- リスクの少ない起業する

など自分の価値観や、人生プランに合わせて、組み合わせることができるのも、FIREの魅力です。

FIRE実践方法のステップ – 最速で経済的自立を実現する方法【グラント・サバティエ氏】

最近の事例としては「ミレニアル世代の億万長者」と呼ばれる

2010年(24歳の時)の貯金2.26USドルから、5年間で125万ドルでFIREを達成した、グラント・サバティエ氏のFIREの実践ステップご紹介です。

FIRE実践者4名の実例比較

他にもFIREを実践している4名をご紹介します。

基本的な哲学やリタイア後の好きなことを実践しているなど

収入(↑) – 支出(↓) → 投資 (複利の再投資) は一緒です。

米国やカナダ圏だけでなく、日本人の実践事例も書籍化されるようになりました。

達成までの投資・副業・本業のスタイルやプロセス、リスクに対する考え方、リタイア後の生活は人それぞれなの価値観・スタイルでシミュレーションには最適です。

まとめ

セミリタイアという言葉を聞くようになりなりましたが、米国ミレニアル世代で支持が大きくなってきている、FIRE「経済的独立して、早期リタイアする」で、

資産形成の考え方のベースとなっている【4%ルール】について、元になっている研究結果と、現在でも通用するのか?についてでした。

あくまで過去データ算出された理論上の確率論ですが、精神論や抽象的なままにせず、具体的な数値で見える化し、現実的に経済的自由を獲得するプロセスもFIREの特徴と言える点です。

収入(↑) - 支出(↓) → 投資 (複利の再投資)

社会が多様化する時代、こういうメソッドを通じて、自分が望む人生、本当に大事にしたい価値観などを見つめ直すにもいい考え方だと思います。

※投資は自己責任でお願いいたします。

あわせて読みたい記事

FIRE実践者の方々が、計画に使われているインデックス投資についてです。